Trwa presja na stawki czynszu

Powierzchnie handlowe i rozrywkowe

Stabilny poziom wakatów

Poziom wakatów w centrach handlowych był stabilny na przestrzeni ostatniego roku. Na koniec pierwszego półrocza 2018 roku wynosił on około 3 proc. Powierzchnie w poprzednich latach zwolnione przez wychodzącą z Polski sieć Praktiker zostały w większości zagospodarowane przez innego operatora z sektora DIY – Obi. Lokalizacje, które obecnie są opuszczane przez przeżywającą poważne problemy finansowe sieć supermarketów Piotr i Paweł stosunkowo szybko są zajmowane przez innych operatorów z branży spożywczej, jak np. Biedronka i Stokrotka. W 2018 roku na polskim rynku rozpoczęło działalność ponad 30 nowych sieci i konceptów operatorów handlowych, gastronomicznych i rozrywkowych. Nowe marki w Polsce to np. Bebe, Kocca, Hunkemoller, Brax, Fissmann, Hummel, Miniso, Daft Cafe, Menya Musashi, Fit/One i Orangetheory Fitnes. Szybką ekspansję realizują sieci dyskontowe Tedi, Dealz i Action. W Blue City w Warszawie otwarto nowy koncept handlowy sieci Ikea. Na przyszły rok zapowiedziane jest wejście odzieżowego giganta Primark, który zadebiutuje w stołecznej Galerii Młociny.

Małe obiekty, małe miasta

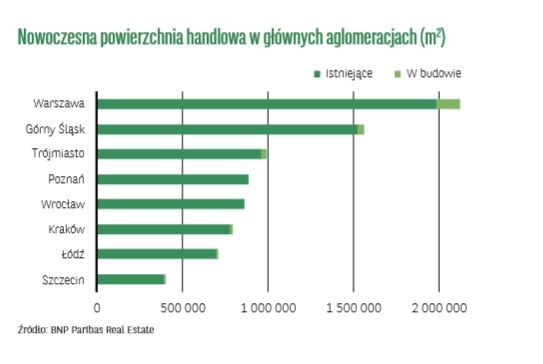

Na koniec 2018 w trakcie budowy było około 450 tys. mkw. powierzchni najmu, z czego około 350 tys. mkw. przewidziane jest do otwarcia w 2019 roku. Wielkość nowej podaży przewidzianej na 2019–2020 będzie znacząco niższa niż w minionych latach, głównie w wyniku ograniczonej liczby dużych projektów handlowych realizowanych w głównych aglomeracjach. Galeria Młociny w Warszawie jest obecnie jedynym budowanym dużym centrum handlowym w Polsce. Wśród obiektów w budowie dominują małe i średniej wielkości centra handlowe i parki handlowe, realizowane głównie na rynkach o populacji poniżej 100 tys. mieszkańców, jak np. Color Park w Nowym Targu, Dekada w Nysie, Galeria Chełm w Chełmie, Multibox w Płońsku, Stara Ujeżdżalnia w Jarosławiu. W konsekwencji systematycznie rośnie znaczenie małych miast o wielkości populacji poniżej 100 tys. mieszkańców. Dekadę temu zasoby usytuowane na tych rynkach stanowiły tylko około 9 proc. całego wolumenu powierzchni handlowej, natomiast na koniec 2018 roku ich udział został podwojony i nadal będzie rósł. Z powierzchni będącej obecnie na etapie realizacji, około 30 proc. zostanie dostarczone właśnie na rynki o populacji do 100 tys. Tempo rozwoju rynku zdecydowanie zwalnia. W latach 2016–2018 rynek przyrastał średnio o około 450 tys. mkw. rocznie, podczas gdy w dekadzie poprzedzającej był to wolumen powyżej 700 tys. mkw. rocznie. – Prognozy dla lat 2019–2020 mówią o wielkościach około 350 tys. mkw. rocznie, co jest odpowiedzią na kurczącą się chłonność rynku oraz rosnące koszty budowy i ich wpływ na efektywność planowanych inwestycji – podkreśla Patrycja Dzikowska, dyrektor Działu Analiz Rynkowych i Doradztwa, Europa Środkowo-Wschodnia, BNP Paribas Real Estate Poland.

Stawki czynszu pod presją w obiektach o gorszej kondycji

Wiodące centra handlowe dyskontują swoją wiodącą pozycję rynkową i utrzymują stawki czynszu w zakresie 110-130 euro za 1 mkw. na miesiąc w Warszawie i 45–60 euro za 1 mkw. za miesiąc w pozostałych głównych aglomeracjach. Właściciele obiektów gorzej funkcjonujących, zwłaszcza tych odczuwających silny wpływ konkurencji i tracących pozycję rynkową, spotykają się z rosnącą presją najemców na obniżanie stawek czynszu i podnoszenie kwoty przeznaczanej na wyposażenie lokali według wymagań najemców. Pytanie, które obecnie nurtuje całą branżę nowoczesnego handlu, to długofalowy wpływ zakazu handlu w niedziele na poziom odwiedzalności, obrotów i możliwe implikacje dla obciążeń czynszowych.

Zakaz handlu

Wprowadzony w 2018 roku zakaz handlu w niedziele, wzrost wartości e-commerce, nasilająca się konkurencja oraz zmieniające się zachowania zakupowe konsumentów stawiają przed uczestnikami branży handlowej poważne wyzwania. Dotychczasowe obserwacje pozwalają stwierdzić, że zakaz handlu w niedziele nie wpłynął negatywnie jedynie na operatorów dyskontowych sklepów spożywczych, którzy dzięki bardzo intensywnej strategii marketingowej przyciągają jeszcze więcej klientów niż przed wprowadzeniem zakazu.

Przebudowy i renowacje

Zarówno w minionym roku, jak i w kolejnych latach silnym trendem będą rozbudowy i przebudowy obiektów handlowych. Odświeżenie oferty i poszerzenie zestawu najemców o nowe marki handlowe, operatorów usług czy element rozrywkowy to strategia wzmocnienia pozycji realizowana zarówno przez właścicieli obiektów starszych, jak i małych centrów czy parków handlowych, a także dużych kompleksów o już ugruntowanej pozycji.

Polaryzacja wskaźnika wynajmu i stawek czynszu

Zróżnicowanie w poziomie pustostanów między obiektami handlowymi o dobrze ugruntowanej pozycji rynkowej a tymi gorszej klasy będzie się pogłębiać. Na rynkach o wysokim poziomie konkurencji pozycja niektórych obiektów, zwłaszcza tych gorzej dopasowanych do zmieniających się wymagań i oczekiwań klientów, może ulec silnemu osłabieniu, a w konsekwencji presja najemców na stawki czynszu i inne komponenty finansowe umowy najmu będzie się nasilać.

Inwestycje mieszkaniowe bez miejsc parkingowych?

Inwestycje mieszkaniowe bez miejsc parkingowych?

Kancelaria Radców Prawnych K&L Legal Granat i Wspólnicy Sp.k.

W ostatnich dniach w Internecie wrze dyskusja w związku z zapowiedzią likwidacji minimalnej liczby miejsc parkingowych przy nowych realizacjach deweloperskich. Czy faktycznie mamy ...

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Wolf Theiss

Prezes Deutsche Banku, Christian Sewing spodziewa się w tym roku się kontynuacji kryzysu rynku nieruchomości komercyjnych. W USA Moody's obniżył rating regionalnego New York Commun ...

Nowy i skomplikowany: program kredytowy “na Start”

Nowy i skomplikowany: program kredytowy “na Start”

JLL

Aleksandra Gawrońska, head of Residential Research: Zauważmy na wstępie, że z całą pewnością sama zapowiedź uruchomienia programu wywarła już wpływ na zachowanie uczestników rynk ...