Warszawskie mieszkania zdrowe i drogie

Rynek mieszkaniowyschedule 14 listopada 2019

Kazimierz Kirejczyk, główny ekspert JLL ds. rynku mieszkaniowego oraz wiceprezes JLL

1 / 1

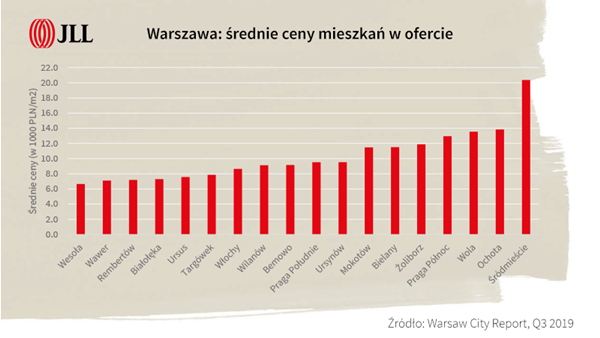

POLSKA Sprzedaż nowych mieszkań w Warszawie w trzech pierwszych kwartałach tego roku wyniosła 17,5 tys. i była wyższa o 7 proc. licząc rok do roku. W siedmiu z 18 stołecznych dzielnic średnie ceny mieszkań w ofercie rynku pierwotnego przekroczyły 11 tys. zł za 1 mkw., a w całej Warszawie sięgnęły 10,4 tys. zł – nienotowanego nigdy wcześniej poziomu – podaje JLL.

Chętnych na zakup jednak nie brakuje, bo miasto się rozwija, mieszkańców przybywa, a nieruchomości wciąż pozostają jedną z najatrakcyjniejszych form inwestycji. Pierwotny rynek mieszkaniowy w Warszawie osiągnął swoją maksymalną skalę w roku 2017, kiedy sprzedaż sięgnęła 28,5 tys. mieszkań. Było to możliwe przede wszystkim dzięki silnemu popytowi inwestycyjnemu realizowanemu przez indywidualnych nabywców z myślą o wynajęciu oraz dzięki dążeniu do poprawy warunków mieszkaniowych przez nabywców z drugiego wyżu demograficznego (35-45 lat). Popyt był wówczas wspierany także programem MdM, a rekordowo niskie stopy procentowe ułatwiały uzyskanie kredytu i stymulowały zakupy w grupie osób szukających pomysłu na zainwestowanie zgromadzonych oszczędności. Nie bez znaczenia była również systematycznie poprawiająca się relacja dochodów potencjalnych nabywców do cen mieszkań.

Od początku 2018 roku na rynku warszawskim obserwujemy narastające problemy podażowe spowodowane malejącą dostępnością gruntów, co – w połączeniu z istotnym wzrostem cen wykonawstwa – przełożyło się na szybki wzrost cen mieszkań. W efekcie od grudnia 2017 roku do września 2019 roku średnia cena mieszkań na rynku pierwotnym wzrosła o 22 proc. i sięgnęła rekordowych 10,4 tys. zł za 1 mkw. Obecnie nominalnie ceny mieszkań w Warszawie są o kilkanaście procent wyższe niż w okresie poprzedniego boomu.

Ceny rosną, ale chętnych nie brakuje Jak wynika z analiz zespołu mieszkaniowego JLL, nic nie wskazuje jednak na to, aby stołecznemu rynkowi pierwotnemu groziło gwałtowne spowolnienie czy drastyczny spadek cen. – Choć rekordy bite przez deweloperów na stołecznym rynku jeszcze przed dwoma laty są nie do powtórzenia, to wyniki osiągane przez firmy tu działające są w znacznej mierze satysfakcjonujące. Udało im się ustabilizować trudności związane z kontraktowaniem wykonawstwa, a wolniejsze tempo sprzedaży rekompensują sobie utrzymaniem marż na zadowalającym poziomie. Do tego wynik rzędu 5,6 tys. umów zawartych w trzecom kwartale tego roku jest rezultatem o 2 proc. lepszym niż przed kwartałem i o 7 proc. lepszym niż przed rokiem – zwraca uwagę Kazimierz Kirejczyk, główny ekspert JLL ds. rynku mieszkaniowego oraz wiceprezes JLL.

Zdaniem Kazimierza Kirejczyka spadek wolumenu transakcji wynika w dużej mierze z malejącej podaży – w okresie od stycznia do końca września 2019 roku do sprzedaży na rynku pierwotnym wprowadzono zaledwie 14,5 tys. mieszkań, o 8 proc. mniej niż rok wcześniej. W tym samym czasie 17,5 tys. lokali znalazło swoich nabywców, a oferta spadła do poziomu 16,7 tys. (-3 proc. k-d-k).

Liderem pod względem wielkości oferty pozostaje wciąż Białołęka, gdzie na koniec minionego kwartału znajdowało się 18 proc. wszystkich dostępnych w stolicy mieszkań. Tuż za nią znajdował się Mokotów (16 proc.) i Praga-Południe (14 proc.). Pod względem cen mieszkań na czele stawki niezmiennie utrzymuje się Śródmieście, gdzie za 1 mkw. mieszkania dostępnego w ofercie deweloperów trzeba było zapłacić na koniec września 20,4 tys. zł. W siedmiu z osiemnastu stołecznych dzielnic średnie ceny oferowanych lokali przekroczyły 11 tys. zł za 1 mkw. Oprócz wspomnianego Śródmieścia były to Ochota, Wola, Praga-Północ, Żoliborz, Bielany i Mokotów.

Przestrzeń dla rozwoju

Niezależnie od przyszłego scenariusza rozwoju naszego kraju Warszawa jest skazana na dalszy wzrost liczby ludności. Tempo i przebieg tego procesu zależeć będzie przede wszystkim od tempa rozwoju gospodarczego kraju oraz charakteru i skali migracji zagranicznych, a zwłaszcza od wzrostu liczby miejsc pracy i dostępności mieszkań.

– W porównaniu do wielu innych miast w Europie Warszawa ma wciąż duże rezerwy rozwojowe w postaci terenów postindustrialnych położonych w granicach miasta. Niestety, w ostatnich latach realna możliwość wykorzystywania tych terenów wyraźnie się zmniejszyła. Część gruntów – tych należących do Skarbu Państwa – została zarezerwowana na przyszłe potrzeby rządowego programu Mieszkanie Plus. Z drugiej strony samorząd zahamował udostępnianie terenów należących do miasta w związku z koncepcją ich wykorzystania na cele miejskich programów mieszkaniowych. Dodać to tego należy również dominującą w myśleniu o planowaniu miasta tendencję ograniczania zjawiska "rozlewania się miasta", co przekłada się na ograniczenie inwestycji na nieuzbrojonych terenach. W tym kontekście trudno się dziwić, że ceny gruntów – a w konsekwencji mieszkań – systematycznie rosną i nadal będą rosnąć – zapowiada Kazimierz Kirejczyk.

Od początku 2018 roku na rynku warszawskim obserwujemy narastające problemy podażowe spowodowane malejącą dostępnością gruntów, co – w połączeniu z istotnym wzrostem cen wykonawstwa – przełożyło się na szybki wzrost cen mieszkań. W efekcie od grudnia 2017 roku do września 2019 roku średnia cena mieszkań na rynku pierwotnym wzrosła o 22 proc. i sięgnęła rekordowych 10,4 tys. zł za 1 mkw. Obecnie nominalnie ceny mieszkań w Warszawie są o kilkanaście procent wyższe niż w okresie poprzedniego boomu.

Ceny rosną, ale chętnych nie brakuje Jak wynika z analiz zespołu mieszkaniowego JLL, nic nie wskazuje jednak na to, aby stołecznemu rynkowi pierwotnemu groziło gwałtowne spowolnienie czy drastyczny spadek cen. – Choć rekordy bite przez deweloperów na stołecznym rynku jeszcze przed dwoma laty są nie do powtórzenia, to wyniki osiągane przez firmy tu działające są w znacznej mierze satysfakcjonujące. Udało im się ustabilizować trudności związane z kontraktowaniem wykonawstwa, a wolniejsze tempo sprzedaży rekompensują sobie utrzymaniem marż na zadowalającym poziomie. Do tego wynik rzędu 5,6 tys. umów zawartych w trzecom kwartale tego roku jest rezultatem o 2 proc. lepszym niż przed kwartałem i o 7 proc. lepszym niż przed rokiem – zwraca uwagę Kazimierz Kirejczyk, główny ekspert JLL ds. rynku mieszkaniowego oraz wiceprezes JLL.

Zdaniem Kazimierza Kirejczyka spadek wolumenu transakcji wynika w dużej mierze z malejącej podaży – w okresie od stycznia do końca września 2019 roku do sprzedaży na rynku pierwotnym wprowadzono zaledwie 14,5 tys. mieszkań, o 8 proc. mniej niż rok wcześniej. W tym samym czasie 17,5 tys. lokali znalazło swoich nabywców, a oferta spadła do poziomu 16,7 tys. (-3 proc. k-d-k).

Liderem pod względem wielkości oferty pozostaje wciąż Białołęka, gdzie na koniec minionego kwartału znajdowało się 18 proc. wszystkich dostępnych w stolicy mieszkań. Tuż za nią znajdował się Mokotów (16 proc.) i Praga-Południe (14 proc.). Pod względem cen mieszkań na czele stawki niezmiennie utrzymuje się Śródmieście, gdzie za 1 mkw. mieszkania dostępnego w ofercie deweloperów trzeba było zapłacić na koniec września 20,4 tys. zł. W siedmiu z osiemnastu stołecznych dzielnic średnie ceny oferowanych lokali przekroczyły 11 tys. zł za 1 mkw. Oprócz wspomnianego Śródmieścia były to Ochota, Wola, Praga-Północ, Żoliborz, Bielany i Mokotów.

Przestrzeń dla rozwoju

Niezależnie od przyszłego scenariusza rozwoju naszego kraju Warszawa jest skazana na dalszy wzrost liczby ludności. Tempo i przebieg tego procesu zależeć będzie przede wszystkim od tempa rozwoju gospodarczego kraju oraz charakteru i skali migracji zagranicznych, a zwłaszcza od wzrostu liczby miejsc pracy i dostępności mieszkań.

– W porównaniu do wielu innych miast w Europie Warszawa ma wciąż duże rezerwy rozwojowe w postaci terenów postindustrialnych położonych w granicach miasta. Niestety, w ostatnich latach realna możliwość wykorzystywania tych terenów wyraźnie się zmniejszyła. Część gruntów – tych należących do Skarbu Państwa – została zarezerwowana na przyszłe potrzeby rządowego programu Mieszkanie Plus. Z drugiej strony samorząd zahamował udostępnianie terenów należących do miasta w związku z koncepcją ich wykorzystania na cele miejskich programów mieszkaniowych. Dodać to tego należy również dominującą w myśleniu o planowaniu miasta tendencję ograniczania zjawiska "rozlewania się miasta", co przekłada się na ograniczenie inwestycji na nieuzbrojonych terenach. W tym kontekście trudno się dziwić, że ceny gruntów – a w konsekwencji mieszkań – systematycznie rosną i nadal będą rosnąć – zapowiada Kazimierz Kirejczyk.

Inwestycje mieszkaniowe bez miejsc parkingowych?

Inwestycje mieszkaniowe bez miejsc parkingowych?

Kancelaria Radców Prawnych K&L Legal Granat i Wspólnicy Sp.k.

W ostatnich dniach w Internecie wrze dyskusja w związku z zapowiedzią likwidacji minimalnej liczby miejsc parkingowych przy nowych realizacjach deweloperskich. Czy faktycznie mamy ...

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Wolf Theiss

Prezes Deutsche Banku, Christian Sewing spodziewa się w tym roku się kontynuacji kryzysu rynku nieruchomości komercyjnych. W USA Moody's obniżył rating regionalnego New York Commun ...

Nowy i skomplikowany: program kredytowy “na Start”

Nowy i skomplikowany: program kredytowy “na Start”

JLL

Aleksandra Gawrońska, head of Residential Research: Zauważmy na wstępie, że z całą pewnością sama zapowiedź uruchomienia programu wywarła już wpływ na zachowanie uczestników rynk ...