Mieszkania droższe, ale nadal tanie

Rynek mieszkaniowyschedule 19 listopada 2019

Choć ceny mieszkań rosną dynamicznie, to dobra sytuacja finansowa gospodarstw domowych stanowi solidny fundament rodzimego rynku mieszkaniowego – zapewnia Bartosz Turek z HRE Investments

1 / 1

POLSKA Najnowsze dane NBP pokazują, że mieszkania wciąż mocno drożeją. Ceny są już na historycznych maksimach w 16 na 17 miast badanych przez bank centralny. W tyle pozostają jedynie Kielce – tam za metr wciąż trzeba płacić mniej niż u szczytu ostatniej hossy.

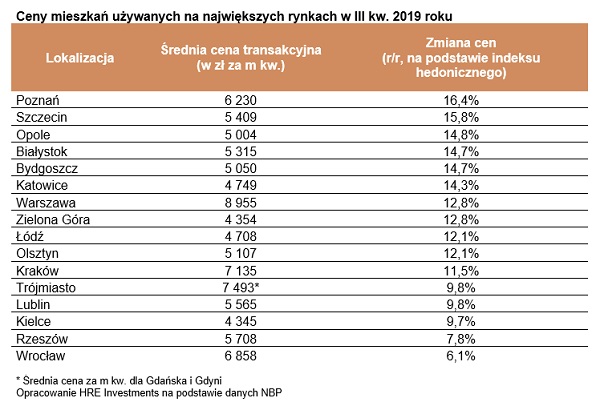

W trzecim kwartale 2019 roku używane mieszkania były o 11,9 proc. droższe niż przed rokiem – wynika z najnowszych danych opublikowanych przez bank centralny. Chodzi o indeks hedoniczny, który uwzględnia nie tylko kwoty, za które Polacy kupują mieszkania na siedmiu największych rynkach, ale też jakość sprzedawanych lokali. Znowu pewnym zaskoczeniem może być fakt, że nie tylko nie doszło do wyhamowania wzrostów cen, ale dynamika jest nawet wyższa niż kwartał wcześniej. Tak przynajmniej sugerują wstępne dane, które za kwartał zostaną poddane rewizji.

– Jedynym miastem, w którym za mieszkania wciąż trzeba płacić mniej niż u szczytu ostatniej hossy (ten przypadał na przełom lat 2007/8), pozostają Kielce. W poprzednim kwartale w tym coraz mniej licznym gronie znaleźć można było też Wrocław, ale postępujący wzrost wycen dolnośląskich mieszkań spowodował, że stolica województwa świętokrzyskiego została osamotniona – komentuje Bartosz Turek, główny analityk HRE Investments. – W pozostałych lokalizacjach, aby kupić mieszkanie, trzeba już z portfela wyjmować kwoty rekordowe. Podczas gdy we Wrocławiu ceny są wyższe od poziomu ze szczytu ostatniej hossy o symboliczne 6 promili, to już w Bydgoszczy, Rzeszowie czy Zielonej Górze wzrost cen jest przez bank centralny szacowany na co najmniej 20 proc. – podaje Bartosz Turek.

W ciągu ostatnich 12 miesięcy najszybciej drożały używane metry w Poznaniu (16,4 proc.) i Szczecinie (15,8 proc.). Na drugim biegunie znajdziemy Wrocław, Rzeszów, Kielce, Lublin i Trójmiasto. W tych lokalizacjach roczny wzrost cen nie przekroczył 10 proc. – wynika z danych NBP. – Od razu należy obalić też pewien mit i podkreślić: to, że już w prawie wszystkich dużych miastach Polski ceny mieszkań są nominalnie wyższe niż u szczytu ostatniej hossy, nie znaczy wcale, że mamy już do czynienia z bańką spekulacyjną na miarę tej sprzed prawie 12 lat. Powody są przynajmniej trzy – zapewnia Bartosz Turek. – Po pierwsze wszystkie powyższe dane dotyczą cen w ujęciu nominalnym, a więc niekorygowanym o inflację. Ma to kluczowe znaczenie dla interpretacji powyższych wyników. Inflacja bowiem spowodowała, że za zakupy, które w 2007 roku mogliśmy zrobić za 100 zł, dziś trzeba zapłacić około 124 zł. Gdyby przełożyć to na ceny mieszkań w największych miastach, to okazałoby się, że ceny musiałyby wzrosnąć jeszcze o około 10-15 proc., aby realnie były na poziomie ze szczytu ostatniej hossy. Ponadto przez ostatnie 12 lat znacznie wzrosły dochody Polaków. Jak pdoaje GUS, te rozporządzalne w latach 2007-2018 podniosły się aż o 82 proc. (nominalnie), a realnie, czyli po uwzględnieniu inflacji, o 47 proc. To znaczy, że – pomimo wzrostu cen mieszkań – znacznie łatwiej jest nam dziś kupić własne "cztery kąty" – uważa analityk HRE Investments.

Do tego dochodzi fenomen rekordowo niskich stóp procentowych. To przez nie oprocentowanie przeciętnego kredytu hipotecznego udzielanego dziś przez banki wynosi około 4,3 proc., a nie 6-9 proc., jak w latach 2007-2008. Polacy nie tylko więc znacznie więcej zarabiają, ale też taniej mogą się dziś zadłużać. Gdyby tego było mało, to aktualne prognozy sugerują, że prawdopodobieństwo gwałtownego wzrostu kosztu kredytów jest bardzo małe. – Między innymi dlatego syntetyczny wskaźnik stworzony przez HRE Think Tank (HRE Index) sugeruje, że rodzimy rynek mieszkaniowy jest w dobrej kondycji. Jego odczyt za drugi kwartał był na poziomie 0,708 pkt. To wyraźnie mniej niż pierwszy próg ostrożnościowy (0,85 pkt.) oraz mniej niż w rekordowym 2008 roku (0,82 pkt.). Jak można ten wynik odczytywać? Choć ceny mieszkań rosną dynamicznie, to dobra sytuacja finansowa gospodarstw domowych czy tonowana przez banki i regulatora akcja kredytowa stanowią zdrowszy niż przed ponad dekadą fundament rodzimego rynku mieszkaniowego – zapewnia Bartosz Turek, ale jednocześnie ostrzega: – Nie miejmy jednak złudzeń – kryzys światowy, gwałtowne hamowanie rodzimej gospodarki, eksplozja inflacji czy masowy exodus Ukraińców z Polski z łatwością mogą przełożyć się na wyraźne pogorszenie nastrojów na rynku mieszkaniowym. Dlatego rozważając inwestycję na tym rynku konieczna jest rozwaga, świadomość ryzyka i realne oszacowanie możliwości finansowych – radzi ekspert.

– Jedynym miastem, w którym za mieszkania wciąż trzeba płacić mniej niż u szczytu ostatniej hossy (ten przypadał na przełom lat 2007/8), pozostają Kielce. W poprzednim kwartale w tym coraz mniej licznym gronie znaleźć można było też Wrocław, ale postępujący wzrost wycen dolnośląskich mieszkań spowodował, że stolica województwa świętokrzyskiego została osamotniona – komentuje Bartosz Turek, główny analityk HRE Investments. – W pozostałych lokalizacjach, aby kupić mieszkanie, trzeba już z portfela wyjmować kwoty rekordowe. Podczas gdy we Wrocławiu ceny są wyższe od poziomu ze szczytu ostatniej hossy o symboliczne 6 promili, to już w Bydgoszczy, Rzeszowie czy Zielonej Górze wzrost cen jest przez bank centralny szacowany na co najmniej 20 proc. – podaje Bartosz Turek.

W ciągu ostatnich 12 miesięcy najszybciej drożały używane metry w Poznaniu (16,4 proc.) i Szczecinie (15,8 proc.). Na drugim biegunie znajdziemy Wrocław, Rzeszów, Kielce, Lublin i Trójmiasto. W tych lokalizacjach roczny wzrost cen nie przekroczył 10 proc. – wynika z danych NBP. – Od razu należy obalić też pewien mit i podkreślić: to, że już w prawie wszystkich dużych miastach Polski ceny mieszkań są nominalnie wyższe niż u szczytu ostatniej hossy, nie znaczy wcale, że mamy już do czynienia z bańką spekulacyjną na miarę tej sprzed prawie 12 lat. Powody są przynajmniej trzy – zapewnia Bartosz Turek. – Po pierwsze wszystkie powyższe dane dotyczą cen w ujęciu nominalnym, a więc niekorygowanym o inflację. Ma to kluczowe znaczenie dla interpretacji powyższych wyników. Inflacja bowiem spowodowała, że za zakupy, które w 2007 roku mogliśmy zrobić za 100 zł, dziś trzeba zapłacić około 124 zł. Gdyby przełożyć to na ceny mieszkań w największych miastach, to okazałoby się, że ceny musiałyby wzrosnąć jeszcze o około 10-15 proc., aby realnie były na poziomie ze szczytu ostatniej hossy. Ponadto przez ostatnie 12 lat znacznie wzrosły dochody Polaków. Jak pdoaje GUS, te rozporządzalne w latach 2007-2018 podniosły się aż o 82 proc. (nominalnie), a realnie, czyli po uwzględnieniu inflacji, o 47 proc. To znaczy, że – pomimo wzrostu cen mieszkań – znacznie łatwiej jest nam dziś kupić własne "cztery kąty" – uważa analityk HRE Investments.

Do tego dochodzi fenomen rekordowo niskich stóp procentowych. To przez nie oprocentowanie przeciętnego kredytu hipotecznego udzielanego dziś przez banki wynosi około 4,3 proc., a nie 6-9 proc., jak w latach 2007-2008. Polacy nie tylko więc znacznie więcej zarabiają, ale też taniej mogą się dziś zadłużać. Gdyby tego było mało, to aktualne prognozy sugerują, że prawdopodobieństwo gwałtownego wzrostu kosztu kredytów jest bardzo małe. – Między innymi dlatego syntetyczny wskaźnik stworzony przez HRE Think Tank (HRE Index) sugeruje, że rodzimy rynek mieszkaniowy jest w dobrej kondycji. Jego odczyt za drugi kwartał był na poziomie 0,708 pkt. To wyraźnie mniej niż pierwszy próg ostrożnościowy (0,85 pkt.) oraz mniej niż w rekordowym 2008 roku (0,82 pkt.). Jak można ten wynik odczytywać? Choć ceny mieszkań rosną dynamicznie, to dobra sytuacja finansowa gospodarstw domowych czy tonowana przez banki i regulatora akcja kredytowa stanowią zdrowszy niż przed ponad dekadą fundament rodzimego rynku mieszkaniowego – zapewnia Bartosz Turek, ale jednocześnie ostrzega: – Nie miejmy jednak złudzeń – kryzys światowy, gwałtowne hamowanie rodzimej gospodarki, eksplozja inflacji czy masowy exodus Ukraińców z Polski z łatwością mogą przełożyć się na wyraźne pogorszenie nastrojów na rynku mieszkaniowym. Dlatego rozważając inwestycję na tym rynku konieczna jest rozwaga, świadomość ryzyka i realne oszacowanie możliwości finansowych – radzi ekspert.

Inwestycje mieszkaniowe bez miejsc parkingowych?

Inwestycje mieszkaniowe bez miejsc parkingowych?

Kancelaria Radców Prawnych K&L Legal Granat i Wspólnicy Sp.k.

W ostatnich dniach w Internecie wrze dyskusja w związku z zapowiedzią likwidacji minimalnej liczby miejsc parkingowych przy nowych realizacjach deweloperskich. Czy faktycznie mamy ...

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Wolf Theiss

Prezes Deutsche Banku, Christian Sewing spodziewa się w tym roku się kontynuacji kryzysu rynku nieruchomości komercyjnych. W USA Moody's obniżył rating regionalnego New York Commun ...

Nowy i skomplikowany: program kredytowy “na Start”

Nowy i skomplikowany: program kredytowy “na Start”

JLL

Aleksandra Gawrońska, head of Residential Research: Zauważmy na wstępie, że z całą pewnością sama zapowiedź uruchomienia programu wywarła już wpływ na zachowanie uczestników rynk ...