Komu (z) metrem po drodze?

Sprawny system kolei podziemnej to zdecydowany atut każdej metropolii. Łatwiejszy dostęp do wybranych punktów w mieście, centra przesiadkowe, skrócony czas podróży, komfort jazdy, mniejszy ruch kołowy, mniejszy smog – zyskują wszyscy. Nie dziwne, że dyskusja o rozbudowie warszawskiej sieci metra rozpala wyobraźnię, zaprząta myśli i wywołuje dyskusje - zwłaszcza przed zbliżającymi się wyborami samorządowymi. Kto najbardziej korzysta na pojawieniu się kolejnych stacji kolejki?

Informacja o rozpoczęciu prac przy budowie drugiej linii metra (M2) w 2016 roku wywołała pozytywną reakcję zarówno mieszkańców jak i firm deweloperskich. Nie od dziś wiadomo, że sąsiedztwo stacji metra jest przewagą konkurencyjną, która bije na głowę wszystkie inne. Jeszcze silniejsza była reakcja na wieść o rozbudowie linii w obu kierunkach choć z tego cieszyli się przede wszystkim deweloperzy mieszkaniowi – im dalej od centrum tym łatwiej o tereny pod zabudowę.

Magnes dla nowych inwestycji

Ostatnie trzy lata istnienia drugiej linii podziemnej kolei (2015-2017) to intensywna zabudowa okolicznych terenów, zarówno budynkami mieszkaniowymi jak i nowymi biurowcami. Jednak podobnie jak w przypadku biegunów magnesu, spolaryzowała się też zabudowa po obu stronach Wisły. Połączenie metrem lewej i prawej strony Warszawy spowodowało z jednej strony przesunięcie się ośrodków biznesowych ze ścisłego centrum na zachód, a z drugiej znaczący wzrost znaczenia budownictwa mieszkaniowego na Pradze Północ.

W okolicach Ronda Daszyńskiego i Ronda ONZ dominują projekty komercyjne z uzupełniającą zabudową mieszkaniową, natomiast Dworzec Wileński i Stadion Narodowy to stacje służące głównie osobom już tam mieszkającym, funkcja biurowa stanowi tu element drugorzędny. Rozwój terenów przy metrze jest naturalną kontynuacją istniejącej zabudowy. Centrum biznesowe od zawsze zlokalizowane było w ścisłym centrum Warszawy oraz w lokalizacjach takich jak Mokotów-Służewiec czy ciąg Alej Jerozolimskich. Inwestycje biurowe na prawym brzegu stanowią marginalny udział w istniejącej podaży biurowej (około 4-5 proc.) i wbrew oczekiwaniom urbanistów i samorządu, nie zanosi się na istotne zwiększenie tego udziału w najbliższym czasie.

Na Pradze Shire, na Woli Mordor 2.0.?

Zgodnie z wyliczeniami firmy doradczej Reas, w ciągu minionych trzech lat w bezpośrednim sąsiedztwie siedmiu działających obecnie stacji drugiej linii metra zakończono budowę około 3,8 tys. mieszkań. Kolejne 3,4 tys. lokali jest obecnie w fazie realizacji z terminem oddania na lata 2018-2020. Dla porównania w latach 2012-2014, gdy trwała budowa metra w analizowanym obszarze, ukończono realizację 2,2 tys. mieszkań. Pod względem liczby oddanych lokali zlokalizowanych w bezpośrednim sąsiedztwie metra zdecydowanym liderem jest Praga Północ – mieszkańcy prawie 90 proc. nowych inwestycji z ostatnich trzech lat mają do metra mniej niż 10 minut pieszo.

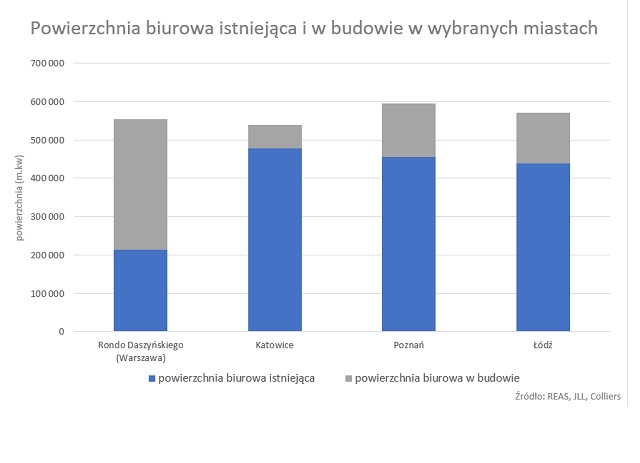

W przypadku projektów biurowych nowe metry kwadratowe powierzchni najmu dopiero powstają, co wynika ze zdecydowanie dłuższego czasu przygotowania inwestycji tego typu. W latach 2015-2017 ukończonych zostało około 320 tys. mkw. nowych biur, natomiast na kolejne cztery lata zaplanowano oddanie 700 tys. mkw. Z tego około 50 proc. znajdzie się w bezpośrednim sąsiedztwie stacji Rondo Daszyńskiego. Tempo rozwoju tego terenu jest spektakularne - za kilka lat oferta biurowa w tej okolicy zbliży się 550 tys. mkw., co będzie stanowiło odpowiednik całkowitej istniejącej powierzchni biurowej w takich miastach jak Łódź, Katowice czy Poznań.

Im bliżej tym drożej

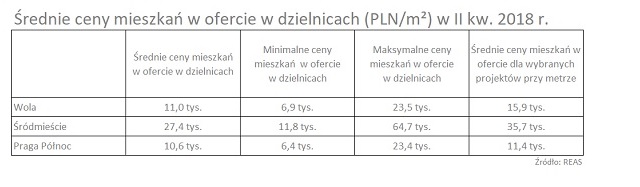

Co takiego sprawia, ze inwestorzy walczą o działki wzdłuż M2? Bliskość stacji metra to dla dewelopera nie tylko pewność szybkiej komercjalizacji powierzchni. Pozwala też na nieco większą swobodę przy ustalaniu poziomu cen – zarówno sprzedaży w budynkach mieszkaniowych, jak również poziomu czynszów w projektach biurowych. Z monitoringu rynku pierwotnego prowadzanego przez Reas wynika, że na koniec drugiego kwartału 2018 r. średnie ceny 1 mkw. mieszkania w ofercie w dzielnicach, przez które przebiega druga linia metra, wynosiła odpowiednio: 10,6 tys. zł na Pradze Północ, 27,4 tys. zł w Śródmieściu i 11,0 tys. zł na Woli.

W przypadku projektów położonych przy metrze nabywcy musieli zapłacić jednak dużo więcej. Największe różnice widać na Woli, gdzie ceny ofertowe w analizowanych inwestycjach wynosiły około 15,8 tys. zł za mkw., tzn. o 44 proc. więcej niż średnia dla dzielnicy. Warto podkreślić, że oprócz metra istotne znaczenie ma tu przede wszystkim bliskość ścisłego centrum oraz unikatowość wielu projektów, które znalazły się w analizowanej grupie (zaledwie 18 proc. z całej oferty w dzielnicy). W Śródmieściu ta dysproporcja wynosiła około 30 proc. – średnia cena ofertowa analizowanych projektów to ponad 35,7 tys. zł za mkw. Tak wysoki poziom cen spowodowany jest wysokim udziałem w ofercie mieszkań z segmentu apartamentów, w szczególności unikalnym projektem Złota 44. Na Pradze Północ natomiast mieszkania w inwestycjach zlokalizowanych przy metrze były na koniec II kwartału droższe o 8 proc. w porównaniu do średniej ceny ofertowej w dzielnicy. W przypadku tej dzielnicy zaznaczyć jednak należy, że aż 62 proc. mieszkań dostępnych w ofercie to projekty zlokalizowane w bliskim sąsiedztwie istniejących stacji metra, a kolejne 35 proc. oferty znajduje się przy nowo budowanej stacji Szwedzka.

Co nas czeka wraz z budową kolejnych stacji metra?

Przebieg dalszych prac związany z powstaniem w całości II linii metra jest już w zasadzie znany, przesunąć się mogą jedynie terminy realizacji. Obecnie w budowie jest sześć kolejnych stacji - po trzy w obu kierunkach, których oddanie zaplanowane jest na koniec 2019 roku. Im dalej metro odsuwa się od ścisłego centrum tym większy udział zabudowy mieszkaniowej w bezpośrednim sąsiedztwie planowanych stacji – obecnie w realizacji jest już około 1,3 tys. lokali. Wśród inwestycji biurowych można wyróżnić powstający przy ul. Skierniewickiej kompleks Wola Retro czy multifunkcjonalny projekt Bohema przy ul. Szwedzkiej. Należy także wspomnieć o koncepcji dalszej zabudowy Portu Praskiego, gdzie przy samej stacji metra Stadion Narodowy powstać ma nowe biurowe „City”. Przeznaczenie niezabudowanych terenów pod funkcje usługowe ma ożywić tę część miasta i stworzyć nowe miejsca pracy blisko miejsca zamieszkania tak aby struktura dzielnicy miała bardziej mieszany charakter.

Nowobudowane i planowane stacje metra już dziś silnie oddziałują na ceny lokali mieszkalnych będących w ofercie. Obecnie najwięcej inwestycji powstaje po prawej stronie Wisły przy ulicy Szwedzkiej i Trockiej oraz w okolicy stacji Płocka na Woli, a ceny 1 mkw. tych mieszkań zaczynają się od 7,5 tys. zł i dochodzą do prawie 14 tys. zł.

Za kilka lat metro dojedzie aż do Chrzanowa i na Bródno, gdzie trwa walka deweloperów o najlepsze tereny inwestycyjne. Póki co, to jednak tylko odległe plany. Należy podkreślić, że w zasięgu oddziaływania istniejących stacji II linii metra pozostają jeszcze niezagospodarowane działki, które w najbliższych latach zyskają na znaczeniu, m. in. grunty przy ulicy Syreny czy część terenu po dawnym klubie Sarmata przy ul. Płockiej. Możemy też spodziewać się wyburzeń starej zabudowy – budynek po dawnej szkole AlmaMer przy budowanej stacji metra Płocka jest idealnym kandydatem.

Inwestycje wojskowe skorzystają na cyfryzacji w budowlance

Inwestycje wojskowe skorzystają na cyfryzacji w budowlance

Cyfryzacja w branży budowlanej, zwłaszcza w kontekście rosnących inwestycji wojskowych, stanowi istotny element transformacji tego sektora. Tradycyjnie opierająca się na manualnych ...

Multiconsult Polska

Inwestycje mieszkaniowe bez miejsc parkingowych?

Inwestycje mieszkaniowe bez miejsc parkingowych?

W ostatnich dniach w Internecie wrze dyskusja w związku z zapowiedzią likwidacji minimalnej liczby miejsc parkingowych przy nowych realizacjach deweloperskich. Czy faktycznie mamy ...

Kancelaria Radców Prawnych K&L Legal Granat i Wspólnicy Sp.k.

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Prezes Deutsche Banku, Christian Sewing spodziewa się w tym roku się kontynuacji kryzysu rynku nieruchomości komercyjnych. W USA Moody's obniżył rating regionalnego New York Commun ...

Wolf Theiss