Nowelizacja ustawy o CIT a nieruchomości komercyjne

Planowana nowelizacja ustawy o CIT może z kilku powodów bardzo istotnie wpłynąć na wysokość efektywnego opodatkowania inwestycji w nieruchomości w Polsce.

Po pierwsze wprowadza ograniczenia w zakresie pomniejszania dochodu podatkowego o wartość odsetek od długu bankowego zaciągniętego na sfinansowanie nabycia nieruchomości. Koszty te stanowią natomiast bardzo istotny czynnik wpływający na wysokość opodatkowania CIT. Ciekawostką jest, że ograniczenia te nie będą obejmowały odsetek płaconych przez alternatywne fundusze inwestycyjne (AIF), a więc inwestycje podlegające regulacjom AIFMD (Alternative Investment Fund Managers Directive – dyrektywa UE, przyp. red.), zostaną dotknięte skutkami nowelizacji w mniejszym stopniu.

Całkowicie nieuzasadnione wydaje się ograniczenie możliwości zaliczenia do kosztów podatkowych wydatków na usługi niematerialne, w tym usługi doradcze i zarządzania. W ocenie Ministerstwa Finansów wydatki te nie stanowią wynagrodzenia za realne usługi, ale są procentem od zaangażowanego kapitału pobieranym przez zagraniczną spółkę matkę. Nie można się zgodzić z taką oceną, gdyż już teraz prawo podatkowe zawiera kilka mechanizmów przeciwdziałających tego typu praktykom. Stąd proponowana regulacja nie usunie unikania opodatkowania, a spowoduje wzrost efektywnego opodatkowania bez podwyższania stawki podatkowej.

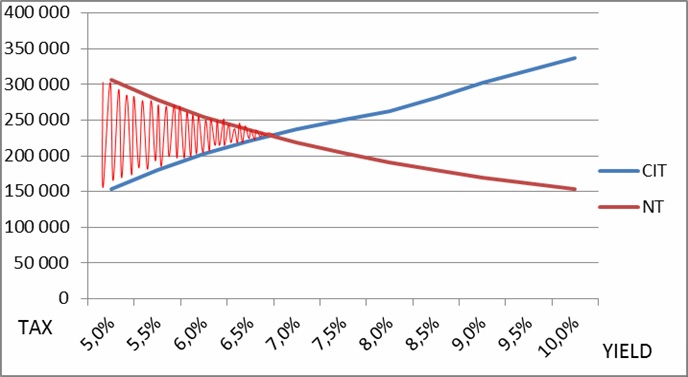

Taki sam efekt wywoła wprowadzenie minimalnego opodatkowania CIT od nieruchomości komercyjnych. Ministerstwo deklaruje, iż wprowadzenie minimum płaconego podatku na rocznym poziomie 0,5 proc. kosztu nabycia nieruchomości, nie spowoduje zwiększenia opodatkowania, jeżeli nie stosuje się technik agresywnej optymalizacji podatkowej. Nie można się jednak z tym zgodzić. Wprowadzenie minimalnego CIT może bowiem spowodować realny wzrost opodatkowania inwestycji, których yield nie przekracza około 6,7 proc. Bez stosowania żadnych technik optymalizacji, nieruchomości te generują rocznie podatek CIT w wysokości niższej niż 0,5 proc. ich wartości początkowej. Dopiero po przekroczeniu yieldu na poziomie 6,7 proc., roczny CIT zaczyna przewyższać 0,5 proc. wartości początkowej nieruchomości.

Zjawisko to ilustruje poniższy wykres sporządzony dla nieruchomości o NOI w wysokości 3.6m rocznie, na którym czerwona linia (NT) oznacza nowy podatek.

Inwestycje wojskowe skorzystają na cyfryzacji w budowlance

Inwestycje wojskowe skorzystają na cyfryzacji w budowlance

Cyfryzacja w branży budowlanej, zwłaszcza w kontekście rosnących inwestycji wojskowych, stanowi istotny element transformacji tego sektora. Tradycyjnie opierająca się na manualnych ...

Multiconsult Polska

Inwestycje mieszkaniowe bez miejsc parkingowych?

Inwestycje mieszkaniowe bez miejsc parkingowych?

W ostatnich dniach w Internecie wrze dyskusja w związku z zapowiedzią likwidacji minimalnej liczby miejsc parkingowych przy nowych realizacjach deweloperskich. Czy faktycznie mamy ...

Kancelaria Radców Prawnych K&L Legal Granat i Wspólnicy Sp.k.

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

Prezes Deutsche Banku, Christian Sewing spodziewa się w tym roku się kontynuacji kryzysu rynku nieruchomości komercyjnych. W USA Moody's obniżył rating regionalnego New York Commun ...

Wolf Theiss