Polska C&W: możliwa luka podażowa

Biura i projekty wielofunkcyjneschedule 08 lutego 2021

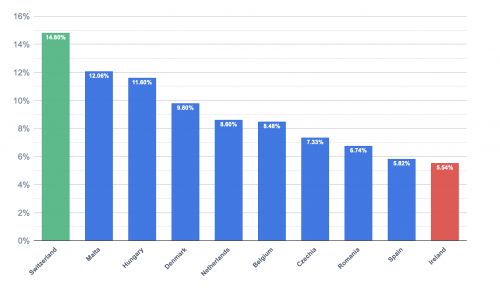

– W samym IV kwartale 2020 roku łączny wolumen transakcji wyniósł 160,4 tys. mkw. i był niższy jedynie o 16 proc. niż rok wcześniej – podkreśla Katarzyna Lipka, dyrektor Działu Doradztwa i Analiz Rynkowych

1 / 1

W 2020 roku pandemia doprowadziła do pierwszej od 30 lat recesji w Polsce, a PKB naszego kraju skurczyło się o około 2,8 proc. Według prognoz Moody’s niekorzystne skutki drugiej fali pandemii wywrą negatywny wpływ na gospodarkę również w I kwartale 2021 roku. Niemniej już w II kwartale 2021 spodziewane jest ożywienie, a według wstępnych szacunków wzrost gospodarczy w tym roku wyniesie około 4 proc.

Całkowite zasoby powierzchni biurowej w Warszawie w 2020 roku powiększyły się o 314 tys. mkw. i wyniosły 5,91 mln mkw. Do największych projektów oddanych do użytku w ubiegłym roku można zaliczyć: wielofunkcyjny kompleks The Warsaw Hub (Ghelamco – B – 43,4 tys. mkw. i C – 45,6 tys. mkw.), wieżowiec Mennica Legacy Tower (Golub Get House – 47,9 tys. mkw.) oraz biurowiec Varso II (HB Reavis – 39,9 tys. mkw.). Obecnie w budowie znajduje się blisko 550 tys. mkw. nowoczesnej powi

Posiadasz już konto? Zaloguj się

88% pozostało treści

Odblokuj pełny dostęp do artykułu

PLN

EUR

Dostęp do aktualnego materiału

Jednorazowa płatność, dożywotni dostęp.

Wybierz

Dostęp obejmuje

- Dostęp do aktualnego materiału

Popularny

Magazyn EurobuildCEE i subskrypcja online

Dostęp do wszystkich materiałów EurobuildCEE

Miesięcznie

Rocznie

Oszczędzasz 17% przy płatności rocznej

Miesięcznie na jednym urządzeniu. Płatność roczna

Miesięcznie na jednym urządzeniu. Płatność miesięczna

Wybierz

Dostęp obejmuje

- Dostęp do magazynu EurobuildCEE online i w wersji flipbook

- Ekskluzywne newsy, komentarze, artykuły oraz wywiady z najważniejszymi przedstawicielami rynku i ekspertami

- Archiwum zawierające dane i informacje z rynku nieruchomości komercyjnych i budownictwa w Polsce i regionu CEE, zebrane na przestrzeni 27 lat;

- Eurojobsy

- Eurobuild FM

Chiński e-commerce szuka magazynów w CEE

Chiński e-commerce szuka magazynów w CEE

Cushman & Wakefield

Od 1 lipca 2026 roku przesyłki e-commerce o wartości do 150 euro importowane spoza Unii Europejskiej przestaną korzystać ze zwolnienia z cła, a w okresie przejściowym – wstęp ...

Przepisy przejściowe dotyczące specustawy mieszkaniowej umożliwiają dokończenie rozpoczętych postępowań

Przepisy przejściowe dotyczące specustawy mieszkaniowej umożliwiają dokończenie rozpoczętych postępowań

Polski Związek Firm Deweloperskich

W związku z pojawiającymi się pytaniami dotyczącymi przepisów przejściowych związanych z wygaszeniem tzw. specustawy mieszkaniowej (lex deweloper), warto podkreślić, że obowiązując ...

Fala upałów testuje odporność biznesową sieci handlowych

Fala upałów testuje odporność biznesową sieci handlowych

Sescom Group

Trwająca fala upałów w Europie coraz wyraźniej pokazuje, że ekstremalne temperatury przestają być sezonową niedogodnością, a stają się realnym czynnikiem ryzyka biznesowego dla ret ...