Polska Dużo transakcji, mniejsza wartość

Powierzchnie handlowe i rozrywkoweschedule 14 kwietnia 2022

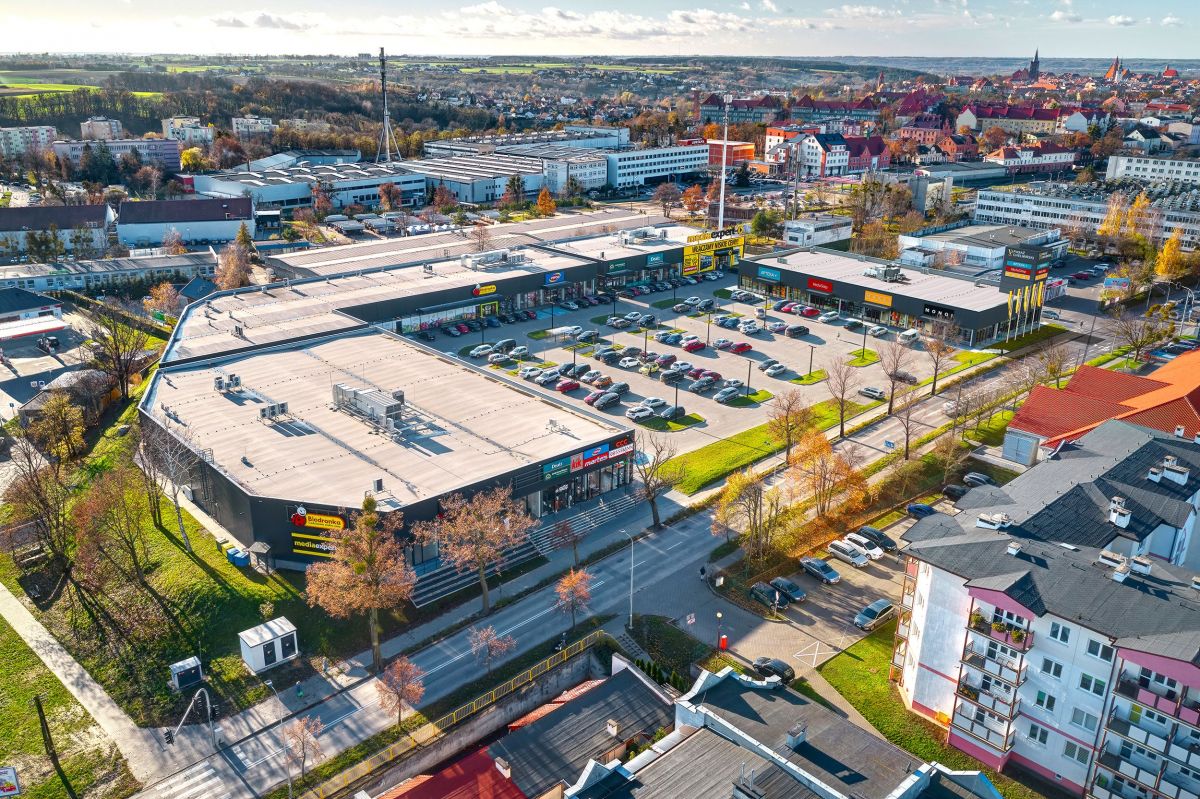

Park handlowy w Siedlcach

1 / 2

Pasaż Chełmiński

2 / 2

W 2021 roku wzrosło wśród inwestorów zainteresowanie parkami handlowymi i nieruchomościami typu convenience. Jak podkreślają eksperci Avison Young, liczba transakcji potwierdziła popyt na tego typu aktywa, również te znajdujące się w mniejszych miejscowościach.

Raport poświęcony parkom handlowym i nieruchomościom handlowym typu convenience w Polsce jest efektem współpracy Avison Young i LCP Properties. Publikacja ocenia tę część rynku zarówno z perspektywy agencji doradczej, jak i inwestora. Avison Young w ciągu ostatnich dwóch lat zrealizował w tym segmencie transakcje o łącznej wartości ponad 200 mln euro. LCP Properties jako inwestor miał z kolei miał aż 36 proc. udziału w całkowitym wolumenie inwestycji w tym sektorze.

Rynek n

Posiadasz już konto? Zaloguj się

95% pozostało treści

Odblokuj pełny dostęp do artykułu

PLN

EUR

Dostęp do aktualnego materiału

Jednorazowa płatność, dożywotni dostęp.

Wybierz

Dostęp obejmuje

- Dostęp do aktualnego materiału

Popularny

Magazyn EurobuildCEE i subskrypcja online

Dostęp do wszystkich materiałów EurobuildCEE

Miesięcznie

Rocznie

Oszczędzasz 17% przy płatności rocznej

Miesięcznie na jednym urządzeniu. Płatność roczna

Miesięcznie na jednym urządzeniu. Płatność miesięczna

Wybierz

Dostęp obejmuje

- Dostęp do magazynu EurobuildCEE online i w wersji flipbook

- Ekskluzywne newsy, komentarze, artykuły oraz wywiady z najważniejszymi przedstawicielami rynku i ekspertami

- Archiwum zawierające dane i informacje z rynku nieruchomości komercyjnych i budownictwa w Polsce i regionu CEE, zebrane na przestrzeni 27 lat;

- Eurojobsy

- Eurobuild FM

Kto zyska, kto straci?

Kto zyska, kto straci?

Walter Herz

Nadchodzi największa zmiana na rynku gruntów od lat. Reforma planowania przestrzennego sprawi, że atrakcyjne dotąd działki mogą stracić na wartości, a grunty o jasno określonym prz ...

Deweloperzy wracają do gry

Deweloperzy wracają do gry

Polski Związek Firm Deweloperskich

Kwiecień przyniósł wyraźne ożywienie w budownictwie mieszkaniowym. Rozpoczęto budowę ponad 15 tys. mieszkań – najwięcej od października 2024 roku i o ponad 22 proc. więcej ni ...

Wzrost sprzedaży i wyraźne ograniczenie podaży

Wzrost sprzedaży i wyraźne ograniczenie podaży

JLL Polska

W I kwartale 2026 roku polski rynek mieszkaniowy zanotował wyraźny wzrost sprzedaży. Na siedmiu największych rynkach sprzedano łącznie 12,9 tys. mieszkań (wzrost o 11,1 proc. kdk i ...