800 mld zł na realizację blisko tysiąca największych inwestycji w Polsce

schedule 25 lipca 2022

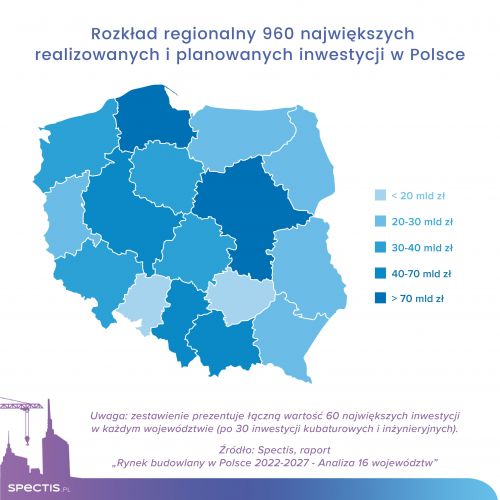

Konieczność przyspieszenia transformacji energetycznej polskiej gospodarki, kontynuacja ambitnych programów inwestycyjnych w zakresie infrastruktury transportowej, napływ do Polski uchodźców z Ukrainy oraz oczekiwany trend przenoszenia się do naszego kraju firm działających dotychczas za wschodnią granicą powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2027 roku, a także w ujęciu długoterminowym, pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych gospodarczo województw, które łącznie odpowiadają za dwie trzecie wartości rynku budowlanego.

Jak wynika z raportu firmy badawczej Spectis, zatytułowanego „Rynek budowlany w Polsce 2022-2027 – analiza 16 województw”, łączna wartość 960 największych realizowanych i planowanych inwestycji w 16 regionach Polski szacowana jest na około 690 mld zł. Dodając do tego planowane projekty morskich fa

Posiadasz już konto? Zaloguj się

82% pozostało treści

Odblokuj pełny dostęp do artykułu

PLN

EUR

Dostęp do aktualnego materiału

Jednorazowa płatność, dożywotni dostęp.

Wybierz

Dostęp obejmuje

- Dostęp do aktualnego materiału

Popularny

Magazyn EurobuildCEE i subskrypcja online

Dostęp do wszystkich materiałów EurobuildCEE

Miesięcznie

Rocznie

Oszczędzasz 17% przy płatności rocznej

Miesięcznie na jednym urządzeniu. Płatność roczna

Miesięcznie na jednym urządzeniu. Płatność miesięczna

Wybierz

Dostęp obejmuje

- Dostęp do magazynu EurobuildCEE online i w wersji flipbook

- Ekskluzywne newsy, komentarze, artykuły oraz wywiady z najważniejszymi przedstawicielami rynku i ekspertami

- Archiwum zawierające dane i informacje z rynku nieruchomości komercyjnych i budownictwa w Polsce i regionu CEE, zebrane na przestrzeni 27 lat;

- Eurojobsy

- Eurobuild FM

Chiński e-commerce szuka magazynów w CEE

Chiński e-commerce szuka magazynów w CEE

Od 1 lipca 2026 roku przesyłki e-commerce o wartości do 150 euro importowane spoza Unii Europejskiej przestaną korzystać ze zwolnienia z cła, a w okresie przejściowym – wstęp ...

Cushman & Wakefield

Przepisy przejściowe dotyczące specustawy mieszkaniowej umożliwiają dokończenie rozpoczętych postępowań

Przepisy przejściowe dotyczące specustawy mieszkaniowej umożliwiają dokończenie rozpoczętych postępowań

W związku z pojawiającymi się pytaniami dotyczącymi przepisów przejściowych związanych z wygaszeniem tzw. specustawy mieszkaniowej (lex deweloper), warto podkreślić, że obowiązując ...

Polski Związek Firm Deweloperskich

Fala upałów testuje odporność biznesową sieci handlowych

Fala upałów testuje odporność biznesową sieci handlowych

Trwająca fala upałów w Europie coraz wyraźniej pokazuje, że ekstremalne temperatury przestają być sezonową niedogodnością, a stają się realnym czynnikiem ryzyka biznesowego dla ret ...

Sescom Group