Polska Centra danych w Polsce wygenerowały 10,6 mld zł

Centra danychschedule 18 czerwca 2026

1 / 1

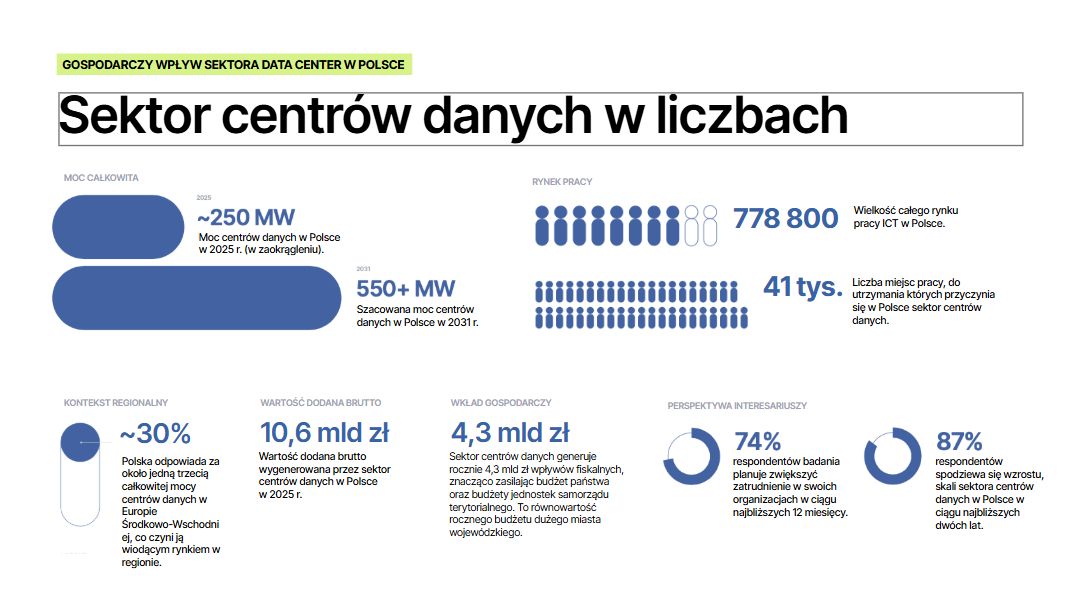

Według raportu „Napędzając Gospodarkę: Gospodarczy wpływ sektora Data Center w Polsce” przygotowanego przez Polski Związek Centrów Danych (PLDCA) we współpracy z PwC Polska, w 2025 roku centra danych wygenerowały 10,6 mld zł wartości dodanej brutto i 4,3 mld zł wpływów fiskalnych.

Sektor data center przyczynia się również do utrzymania niemal 41 tys. miejsc pracy rocznie w całej polskiej gospodarce – skala jest zbliżona do liczby osób zatrudnionych w krajowym przemyśle lotniczym. Raport stanowi pierwsze tak kompleksowe opracowanie na polskim rynku, precyzyjnie oceniające ekonomiczny wpływ sektora i perspektywy jego rozwoju w najbliższych latach. O cyfrowej infrastrukturze trzeba zacząć mówić jak o istotnym filarze polskiej ekonomii, podkreślają eksperci

Posiadasz już konto? Zaloguj się

95% pozostało treści

Odblokuj pełny dostęp do artykułu

PLN

EUR

Dostęp do aktualnego materiału

Jednorazowa płatność, dożywotni dostęp.

Wybierz

Dostęp obejmuje

- Dostęp do aktualnego materiału

Popularny

Magazyn EurobuildCEE i subskrypcja online

Dostęp do wszystkich materiałów EurobuildCEE

Miesięcznie

Rocznie

Oszczędzasz 17% przy płatności rocznej

Miesięcznie na jednym urządzeniu. Płatność roczna

Miesięcznie na jednym urządzeniu. Płatność miesięczna

Wybierz

Dostęp obejmuje

- Dostęp do magazynu EurobuildCEE online i w wersji flipbook

- Ekskluzywne newsy, komentarze, artykuły oraz wywiady z najważniejszymi przedstawicielami rynku i ekspertami

- Archiwum zawierające dane i informacje z rynku nieruchomości komercyjnych i budownictwa w Polsce i regionu CEE, zebrane na przestrzeni 27 lat;

- Eurojobsy

- Eurobuild FM

Chiński e-commerce szuka magazynów w CEE

Chiński e-commerce szuka magazynów w CEE

Cushman & Wakefield

Od 1 lipca 2026 roku przesyłki e-commerce o wartości do 150 euro importowane spoza Unii Europejskiej przestaną korzystać ze zwolnienia z cła, a w okresie przejściowym – wstęp ...

Przepisy przejściowe dotyczące specustawy mieszkaniowej umożliwiają dokończenie rozpoczętych postępowań

Przepisy przejściowe dotyczące specustawy mieszkaniowej umożliwiają dokończenie rozpoczętych postępowań

Polski Związek Firm Deweloperskich

W związku z pojawiającymi się pytaniami dotyczącymi przepisów przejściowych związanych z wygaszeniem tzw. specustawy mieszkaniowej (lex deweloper), warto podkreślić, że obowiązując ...

Fala upałów testuje odporność biznesową sieci handlowych

Fala upałów testuje odporność biznesową sieci handlowych

Sescom Group

Trwająca fala upałów w Europie coraz wyraźniej pokazuje, że ekstremalne temperatury przestają być sezonową niedogodnością, a stają się realnym czynnikiem ryzyka biznesowego dla ret ...