Polska Przedłużenia, podnajmy i firmy technologiczne

Biura i projekty wielofunkcyjneschedule 27 stycznia 2021

- W sytuacji niepewności, panującej na globalnych rynkach, firmy ostrożnie podchodzą do wieloletnich zobowiązań - tłumaczy Karol Patynowski, dyrektor ds. Rynków Regionalnych, JLL

1 / 1

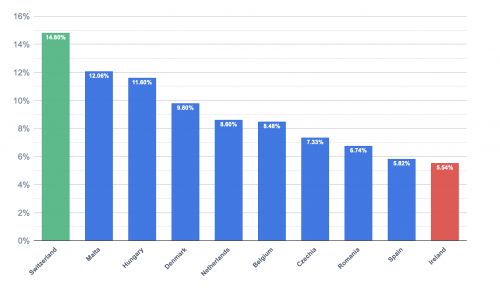

Zapotrzebowanie na przestrzenie biurowe w miastach regionalnych w 2020 roku było o 16 proc. niższe w porównaniu do 2019 roku, współczynnik pustostanów wzrósł o 3,2 p.p., a wolumen powierzchni biurowych w budowie jest najniższy od około 5 lat - podsumowują miniony rok eksperci z JLL.

Posiadasz już konto? Zaloguj się

89% pozostało treści

Odblokuj pełny dostęp do artykułu

PLN

EUR

Dostęp do aktualnego materiału

Jednorazowa płatność, dożywotni dostęp.

Wybierz

Dostęp obejmuje

- Dostęp do aktualnego materiału

Popularny

Magazyn EurobuildCEE i subskrypcja online

Dostęp do wszystkich materiałów EurobuildCEE

Miesięcznie

Rocznie

Oszczędzasz 17% przy płatności rocznej

Miesięcznie na jednym urządzeniu. Płatność roczna

Miesięcznie na jednym urządzeniu. Płatność miesięczna

Wybierz

Dostęp obejmuje

- Dostęp do magazynu EurobuildCEE online i w wersji flipbook

- Ekskluzywne newsy, komentarze, artykuły oraz wywiady z najważniejszymi przedstawicielami rynku i ekspertami

- Archiwum zawierające dane i informacje z rynku nieruchomości komercyjnych i budownictwa w Polsce i regionu CEE, zebrane na przestrzeni 27 lat;

- Eurojobsy

- Eurobuild FM

Chiński e-commerce szuka magazynów w CEE

Chiński e-commerce szuka magazynów w CEE

Cushman & Wakefield

Od 1 lipca 2026 roku przesyłki e-commerce o wartości do 150 euro importowane spoza Unii Europejskiej przestaną korzystać ze zwolnienia z cła, a w okresie przejściowym – wstęp ...

Przepisy przejściowe dotyczące specustawy mieszkaniowej umożliwiają dokończenie rozpoczętych postępowań

Przepisy przejściowe dotyczące specustawy mieszkaniowej umożliwiają dokończenie rozpoczętych postępowań

Polski Związek Firm Deweloperskich

W związku z pojawiającymi się pytaniami dotyczącymi przepisów przejściowych związanych z wygaszeniem tzw. specustawy mieszkaniowej (lex deweloper), warto podkreślić, że obowiązując ...

Fala upałów testuje odporność biznesową sieci handlowych

Fala upałów testuje odporność biznesową sieci handlowych

Sescom Group

Trwająca fala upałów w Europie coraz wyraźniej pokazuje, że ekstremalne temperatury przestają być sezonową niedogodnością, a stają się realnym czynnikiem ryzyka biznesowego dla ret ...