REGION EMEA W co inwestować w 2021 roku

Rynek inwestycyjny i finansowyschedule 09 marca 2021

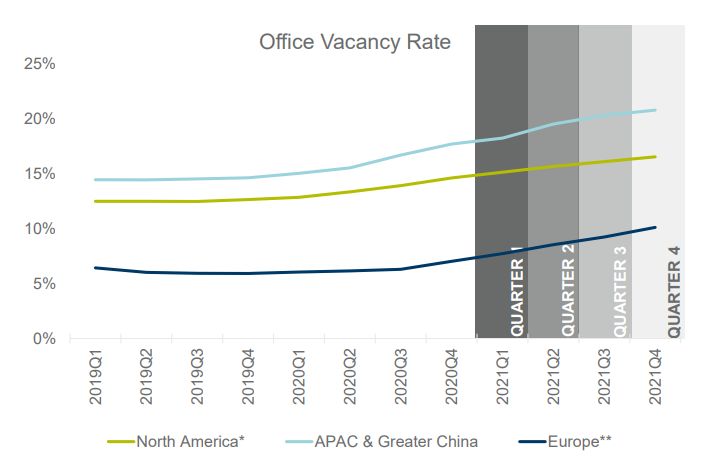

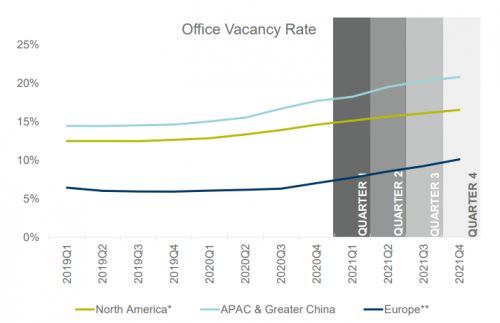

Wskaźniki niewynajętej powierzchni biurowej na świecie

1 / 2

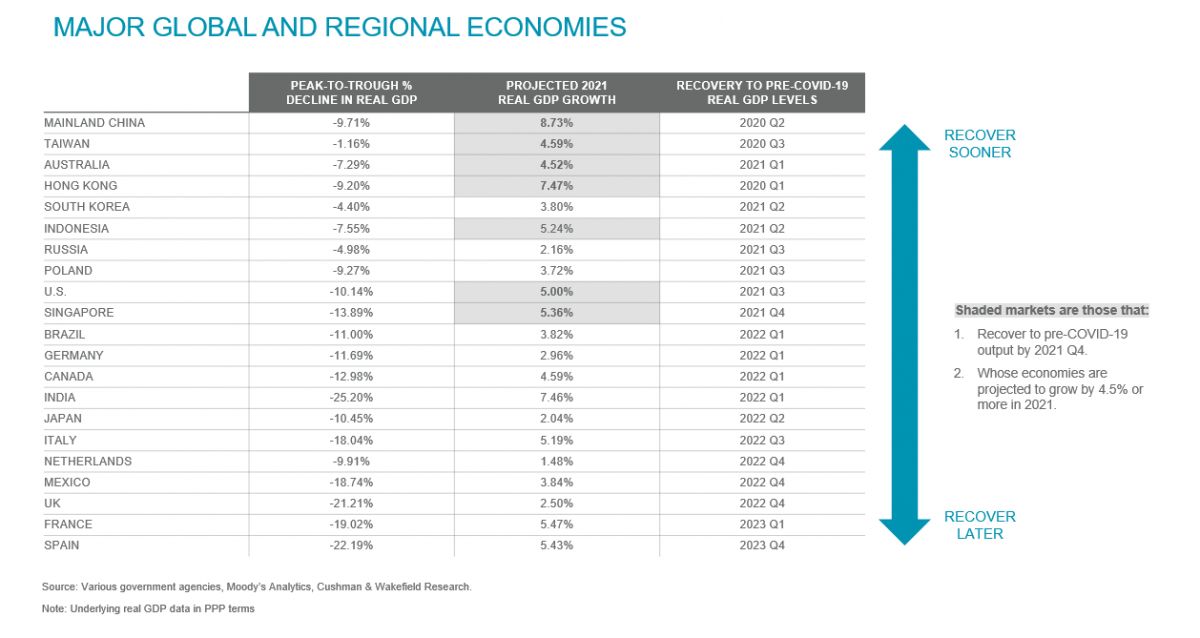

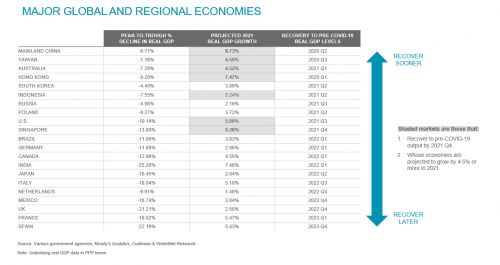

Tempo ożywienia największych gospodarek świata

2 / 2

Rok 2021 na rynku inwestycyjnym będzie należał do nieruchomości logistycznych, mieszkaniowych i medycznych – prognozuje Cushman & Wakefield w raporcie "Investor’s Quarterly Guide to 2021".

Bieżący rok na rynku inwestycyjnym w regionie EMEA upłynie pod znakiem transakcji w sektorze nieruchomości logistycznych, mieszkaniowych i medycznych oraz innych aktywów alternatywnych. Głównym czynnikiem będzie utrzymująca się niechęć do podejmowania ryzyka przez inwestorów, którzy do czasu zmniejszenia się wpływu pandemii na gospodarkę będą koncentrowali się na głównych rynkach, oferujących lepsze perspektywy długofalowego wzrostu – podają eksperci Cushmana.

Nieruch

Posiadasz już konto? Zaloguj się

92% pozostało treści

Odblokuj pełny dostęp do artykułu

PLN

EUR

Dostęp do aktualnego materiału

Jednorazowa płatność, dożywotni dostęp.

Wybierz

Dostęp obejmuje

- Dostęp do aktualnego materiału

Popularny

Magazyn EurobuildCEE i subskrypcja online

Dostęp do wszystkich materiałów EurobuildCEE

Miesięcznie

Rocznie

Oszczędzasz 17% przy płatności rocznej

Miesięcznie na jednym urządzeniu. Płatność roczna

Miesięcznie na jednym urządzeniu. Płatność miesięczna

Wybierz

Dostęp obejmuje

- Dostęp do magazynu EurobuildCEE online i w wersji flipbook

- Ekskluzywne newsy, komentarze, artykuły oraz wywiady z najważniejszymi przedstawicielami rynku i ekspertami

- Archiwum zawierające dane i informacje z rynku nieruchomości komercyjnych i budownictwa w Polsce i regionu CEE, zebrane na przestrzeni 27 lat;

- Eurojobsy

- Eurobuild FM

Deweloperzy wracają do gry

Deweloperzy wracają do gry

Polski Związek Firm Deweloperskich

Kwiecień przyniósł wyraźne ożywienie w budownictwie mieszkaniowym. Rozpoczęto budowę ponad 15 tys. mieszkań – najwięcej od października 2024 roku i o ponad 22 proc. więcej ni ...

Wzrost sprzedaży i wyraźne ograniczenie podaży

Wzrost sprzedaży i wyraźne ograniczenie podaży

JLL Polska

W I kwartale 2026 roku polski rynek mieszkaniowy zanotował wyraźny wzrost sprzedaży. Na siedmiu największych rynkach sprzedano łącznie 12,9 tys. mieszkań (wzrost o 11,1 proc. kdk i ...

Czynsz to nie wszystko. Jak policzyć realny koszt najmu magazynu?

Czynsz to nie wszystko. Jak policzyć realny koszt najmu magazynu?

Newmark Polska

Wybór nowego magazynu to znacznie więcej niż porównanie stawek czynszu w kilku czy kilkunastu obiektach. Przy rosnących kosztach energii i zróżnicowanych standardach technicznych r ...